Die Verwaltung der persönlichen Finanzen kann eine Herausforderung sein, insbesondere für Personen zwischen 20 und 50 Jahren, die häufig mit steigenden Ausgaben und Einkommensschwankungen konfrontiert sind. Bei den unzähligen allgemeinen Tipps, die im Umlauf sind, kann es schwierig sein, praktische, umsetzbare Ratschläge zu finden, die einen echten Mehrwert bieten. In diesem Artikel stellen wir fünf Finanzstrategien vor, die über die Grundlagen hinausgehen und Ihnen helfen, Vermögen aufzubauen und klügere finanzielle Entscheidungen zu treffen.

1. Automatisieren Sie Ihre Ersparnisse für maximale Wirkung

Sparen ist ein grundlegendes finanzielles Prinzip, aber es zur Gewohnheit werden zu lassen, fällt vielen schwer. Eine der besten Möglichkeiten, dieses Problem zu lösen, ist die Automatisierung des Sparens. Die meisten Menschen wissen das, aber oft wird übersehen, wie wichtig es ist, die automatisierten Ersparnisse in verschiedene Kategorien aufzuteilen.

Denken Sie zum Beispiel daran, Ihre Ersparnisse in drei verschiedene Konten aufzuteilen: eines für kurzfristige Ziele (wie Urlaub oder Notfälle), eines für langfristige Investitionen und ein weiteres für bestimmte zukünftige Anschaffungen. Durch automatische Überweisungen auf die einzelnen Konten können Sie sicherstellen, dass Sie immer für Ihre Ziele sparen, ohne bewusst daran denken zu müssen.

Praktischer Tipp: Einstellen und Vergessen

Mit vielen Banken und Budgetierungs-Apps können Sie diesen Prozess ganz einfach automatisieren. Richten Sie einen Zeitplan ein, nach dem ein fester Prozentsatz Ihres Einkommens automatisch auf diese Sparkonten überwiesen wird. Dieser Ansatz erzwingt Disziplin und stellt sicher, dass Sie Ihren finanziellen Zielen immer näher kommen.

2. Die Macht des Zinseszinses: Früh anfangen, viel ernten

Einer der größten Vorteile einer frühzeitigen Finanzplanung besteht darin, dass Sie die Vorteile des Zinseszinses voll ausschöpfen können. Wenn Sie in Ihren 20ern oder 30ern sind, kann das Geld, das Sie heute investieren, durch den exponentiellen Effekt des Zinseszinses erheblich wachsen.

Vielen ist nicht bewusst, dass es einen erheblichen Unterschied machen kann, wenn man sogar fünf Jahre früher damit beginnt. Dank des Zinseszinseffekts kann eine Investition von 5.000 Dollar im Alter von 25 Jahren im Laufe der Zeit mehr wachsen als der gleiche Betrag, der mit 35 Jahren angelegt wird.

Praktischer Tipp: Langfristige Investitionen in den Mittelpunkt stellen

Anstatt nur kurzfristig zu sparen, sollten Sie einen Teil Ihres Einkommens in Rentenfonds oder Anlageportfolios investieren. Überlegen Sie, ob Sie eine IRA eröffnen oder mehr in Ihre 401(k) einzahlen sollten. Je früher Sie investieren, desto weniger Druck werden Sie später im Leben haben, große Beträge einzuzahlen, um Ihre Ruhestandsziele zu erreichen.

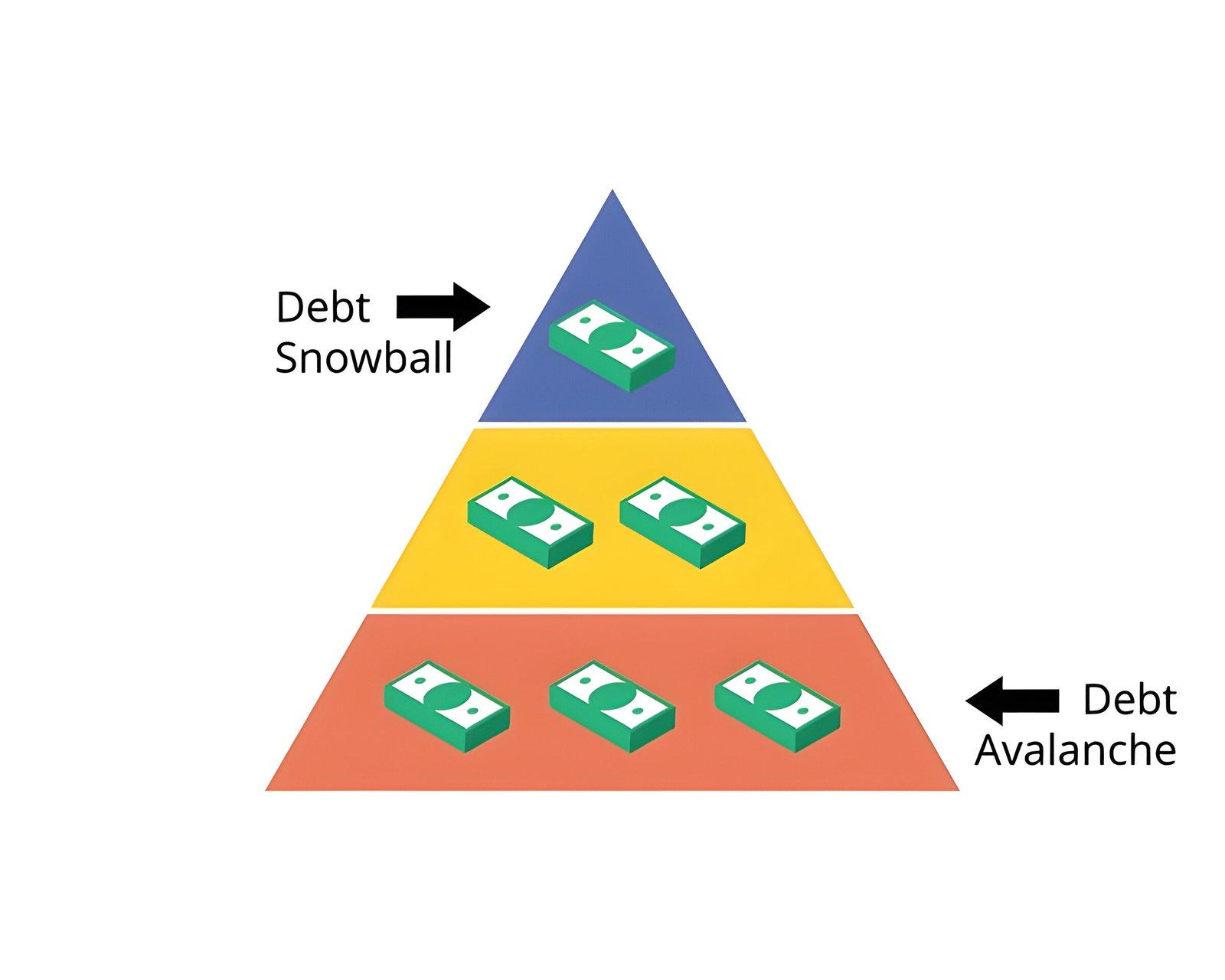

3. Schuldenbekämpfung: Schneeball- vs. Lawinenmethode

Schulden sind für viele Menschen, insbesondere für junge Erwachsene, eine große Belastung. Es gibt zwar verschiedene Strategien, um sie abzubauen, aber zwei der effektivsten sind die Schneeball- und die Lawinenmethode.

- Schneeball-Methode: Bezahlen Sie zuerst die kleinsten Schulden, dann die nächstgrößeren, und steigern Sie so die Geschwindigkeit.

- Avalanche-Methode: Zahlen Sie die Schulden mit den höchsten Zinssätzen zuerst ab und sparen Sie so im Laufe der Zeit mehr an Zinsen.

Beide Methoden funktionieren, aber die Wahl der richtigen Methode hängt von Ihrer Persönlichkeit und Ihren finanziellen Zielen ab.

Praktischer Tipp: Wählen Sie je nach Motivation

Wenn Sie an schnellen Gewinnen interessiert sind, ist die Schneeballsystem-Methode eine gute Wahl. Wenn Sie eher darauf aus sind, Ihre Ersparnisse zu maximieren und langfristige Kosten zu senken, sollten Sie die Lawinenmethode wählen. Je nachdem, wie Sie Ihre Schulden angehen möchten, sind beide Methoden gleichwertig.

4. Erlebnisse über Dinge stellen

Wenn es ums Geldausgeben geht, tappt man leicht in die Falle, materielle Dinge zu kaufen, die keine langfristige Zufriedenheit bringen. Untersuchungen haben gezeigt, dass Investitionen in Erlebnisse, wie Reisen oder Bildung, zu größerer Zufriedenheit führen als materielle Anschaffungen.

Das bedeutet nicht, dass Sie niemals materielle Güter kaufen sollten, aber Sie sollten sorgfältig abwägen, ob das, wofür Sie Geld ausgeben, Ihnen wirklich etwas bringt.

Praktischer Tipp: Verfolgen Sie Ihre Ausgaben für Erlebnisse

Um sicherzustellen, dass Sie Ihr Budget ausbalancieren und dabei Erlebnissen den Vorrang geben, sollten Sie ein Budgetierungswerkzeug verwenden, das Ihre Ausgabenkategorien verfolgt. Wenn Sie sehen, wie viel Sie für Erlebnisse im Vergleich zu materiellen Gütern ausgeben, können Sie die Mittel auf das umleiten, was wirklich wichtig ist.

5. Aufbau eines Notfallfonds: Ihr finanzielles Sicherheitsnetz

Ein Notfallfonds ist entscheidend für die finanzielle Stabilität, doch viele Menschen übersehen dieses wichtige Sicherheitsnetz. Neben den grundlegenden Sparmaßnahmen für die Ausgaben von 3 bis 6 Monaten sollten Sie zusätzliche Sicherheitsvorkehrungen treffen, indem Sie den Umfang Ihres Notfallfonds an Ihre Risikofaktoren anpassen.

Wenn Sie beispielsweise in einer Branche arbeiten, die für Schwankungen anfällig ist, oder wenn Sie erhebliche medizinische Ausgaben haben, sollten Sie einen höheren Notfallfonds anstreben.

Praktischer Tipp: Trennen Sie Ihren Notfallfonds von den regulären Ersparnissen

Bewahren Sie Ihren Notfallfonds auf einem hochverzinslichen Sparkonto auf, das von Ihren regulären Ersparnissen getrennt ist. So kommen Sie nicht in Versuchung, das Geld abzugreifen, und Ihr Geld kann wachsen, während es im Notfall immer verfügbar bleibt.

Fazit

Finanzieller Erfolg bedeutet mehr als nur Kosten zu senken und Geld zu sparen. Mit den richtigen Strategien, die von der Automatisierung des Sparens bis zur Priorisierung von Erlebnissen reichen, können Sie die Kontrolle über Ihre Finanzen gewinnen und Ihren Seelenfrieden bewahren. Die Umsetzung dieser fünf Strategien wird Ihnen nicht nur helfen, Ihre Finanzen in den Griff zu bekommen, sondern auch ein langfristiges finanzielles Wachstum zu gewährleisten.